.jpg)

當民生必需品「漲」聲響起,民眾消費態度傾向保守,女性在保養品的購買上也轉而採購開架式品牌。根據動腦網站與TNS 模範市場研究公司調查顯示,與2006年比較,開架品牌為皮膚保養品市場唯一成長的區隔。

(Brain.com 台北 2007-09-26)食衣住行漲聲不斷,卡債風暴席捲全台「餘韻尚存」,各主要民生消費用品銷售下滑直接反映了民眾轉趨保守的消費態度。外食調漲,買菜回家自行料理;無法負荷計程車費用,也可以搭乘大眾交通工具;買不起房子,先租屋也行!而當女性碰到自己的「面子」問題時,由專櫃或沙龍品牌移轉至開架品牌的採購行為,自然可以想見。根據動腦網站協同TNS 模範市場研究顧問公司消費者指數研究處調查,與2006年(註一)相比,開架品牌為皮膚保養品市場唯一一個成長的區隔,另外三個主要區隔:專櫃、直銷、沙龍以及新興品牌,均面臨不同幅度的衰退。

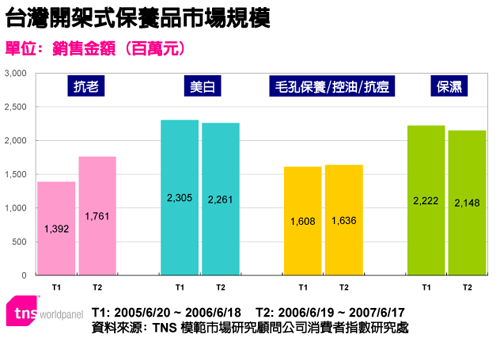

調查顯示,2007年(註一)在台灣15~55歲的女性之中,有七成曾經購買過開架式皮膚保養品,每位女性平均花費NT$ 1,576 元;比去年的NT$ 1,506 還增加了5%。令人好奇的是:面對琳瑯滿目新品不斷的開架皮膚保養品,東擦西抹享受試用的樂趣之後,女性消費者最後放了什麼產品在她們的購物籃內? TNS 指出,這兩年開架市場最明顯崛起的產品群首推抗老保養品;由抗老面膜、乳霜及精華液撐起的區隔,今年還加入化妝水這個生力軍。美白乳液與乳霜表現平平,精華液與面膜則稍稍退燒;清潔用品屬控油抗痘群的大宗,而訴求保濕的產品群內,卸妝用品相對來說表現較佳。

另一方面,開架通路這幾年動作頻頻,藉由電視廣告、週年慶打送贈品折扣戰、全面改裝也的確吸引了許多消費者上門採購,提升了開架保養品的銷售成績。TNS模範市場研究顧問公司消費者指數研究處表示,以北部地區來看,屈臣氏及康是美為首的個人用品店乃開架皮膚保養品市場的重大推手。而寶雅、名佳美、美華泰以及四季等中南部發跡之生活雜貨店亦有貢獻。

開架保養品市場的通路競爭激烈不說,品牌之間的角力更是一場好戲。以兩大通路屈臣氏及康是美今年的前十大品牌來看,歐蕾在屈臣氏拔得頭籌;康是美則由統一集團自家品牌我的美麗日記奪冠。露得清、巴黎萊雅、蜜妮、旁氏等長青品牌地位不墜;新品牌卡尼爾以及曼秀雷敦亦表現不俗。值得關注的是,挾帶其專櫃品牌的高知名度,高絲、資生堂以及佳麗寶之開架品牌業績穩定上揚,這會否是女性購買行為由專櫃轉向開架的另一證明?亦或未來女性消費者仍可能回流重新接納專櫃品牌?直銷、沙龍與網路購物若拓展到開架通路,版圖重整的樣貌為何?皆為我們未來可繼續觀察的方向。

註一:本文中所指2006年為 2005/6/20 ~ 2006/6/18;2007年則為 2006/6/19 ~ 2007/6/17。

編輯說明:

本文相關數據資料來自TNS模範市場研究公司消費者指數研究處,目前TNS於全球52個國家均提供此研究服務。消費者指數研究為『Consumer Panel』的中文翻譯,此研究方法已有超過半世紀的歷史之久,主要為針對一具代表性的樣本群進行持續性的觀察,以推論研究母體的變化。

本文相關數據資料來自TNS模範市場研究公司消費者指數研究處,目前TNS於全球52個國家均提供此研究服務。消費者指數研究為『Consumer Panel』的中文翻譯,此研究方法已有超過半世紀的歷史之久,主要為針對一具代表性的樣本群進行持續性的觀察,以推論研究母體的變化。註:更多相關新聞,請參考以下連結

男性美容保養品市場 商機無限

OLAY大手筆投資通路 台灣區廣告預算卻下滑

女人的錢好賺!保養品市場爭奪戰

.jpg)