(2024年6月578期動腦雜誌)金融科技如火如荼發展下百家爭鳴,擁有多年消費性分期服務經驗的中租控股,如何在趨勢中打造年輕支付品牌「銀角零卡」,累積無卡分期的忠實客群。

各大品牌企業數位轉型的浪潮中,不只能看到更多自營電商與線上現下的融合,消費旅程也迎來全新變革。在「付款階段」更可以看到有越來越多的選項,像是多樣化的行動支付管道,以及無卡分期付款平台,讓線上分期付款不再只是信用卡族群的專利。

過去,無卡族若要分期購買商品,需要繁瑣的紙本作業,這在金融科技(FinTech)的發展下,大量節省了人工程序,幫助消費者從線上到線下,都能輕鬆付款、減輕償還壓力。《動腦》邀請20年面對消費者提供資金經驗的中租控股,分享旗下品牌「銀角零卡」如何在轉型中,更加貼合會員的消費場景,為商家帶來新的潛在客群。

中租控股從最一開始,以中小企業為對象提供補充性融資,到2000年多角化發展,開啟消費性分期服務,成立「仲信資融」,讓普遍民眾也能申請在消費上的補充性資金。消金營業處協理林宗毅說明,當時信用卡尚未廣泛流通,若要一次購買昂貴產品,有些消費者就會透過分期的方式繳納,大多為摩托車、整套教材圖書、補習班學費等產品。

如今,分期的標的物多元化,整體市場無卡分期的廣度、深度均有提升,如精品、美容、健身課程、保健食品等等,產品範圍廣泛,加上物價上漲,需求因此提高,讓公司規模持續成長。鑑此在2018年啟動數位化轉型,推出品牌為「中租零卡分期」,來助長效率和市場競爭力,第一家成為可以和momo、Yahoo等平台進行API金流串接的無卡分期公司。

林宗毅表示,在許多線上購物的場景,並非是一筆龐大金額,因此中租包辦大額至小額支付、500元到50萬都能分期。而隨著這幾年有越來越多業者,也在市場上提供無卡分期服務,2022年中租決定重新塑造品牌,以硬幣的台語「銀角仔」為啟發,更新命名「銀角零卡」,透過20年來積蓄的服務經驗以及300萬筆的消費,中租得以了解消費者樣貌和需求,提供「1期到36期」更靈活的分期服務。同時也用更嚴格的會員資格檢核機制,降低被偽冒交易的可能,提高消費者的安心感與信任度。

據統計,台灣信用卡發卡機構所通報盜刷金額,去年將近33億新台幣,是有史以來新高,相較前一年增加了10億多元;另外還有層出不窮的偽冒購買及詐騙、釣魚犯罪,因此BNPL(Buy Now, Pay Later,先買後付)無卡的支付模式,在海外很受歡迎,林宗毅說:「不是因為消費者沒錢,只是不想辦銀行信用卡,尤其在疫情期間,線上購物的需求提高,無卡分期的服務在國外因此火熱起來。」

作為在消費者和商家之間,扮演金流的第三方角色,顧客體驗就非常重要。假使商家突然倒閉,不同於信用卡分期支付,透過銀角零卡分期的消費者,將風險轉嫁,不會因此被追繳費用,讓民眾可以真正安心消費、輕鬆付款,而這也是比較多消費者不知道BNPL的優勢所在。

為了真正落實普惠金融,銀角零卡透過額度控管的方式,限制會員的消費額度,期望大家能符合自身財力下進行紀律消費,建立一個提供安全、便利、資訊透明的品牌形象,貼合消費者的需求並提升黏著度。銀角零卡獲得消費者真實體驗的回饋,於App Store中累積了一萬份以上評價、獲得4.6顆星以上的好評。

融入多元消費場景 提升個人生活水平

銀角零卡已服務超過三萬間商家,涵蓋食衣住行育樂30餘種產業,從門市交易、面對面直銷,到社群直播銷售,都可完成串接,直播主可以一邊直播,透過抓單系統串接讓粉絲下單分期;或者逛新光三越百貨公司,能使用skm pay無卡分期。對於商家來說,能實質擴大目標客群(沒辦信用卡,或信用卡額度比較低的族群),或者抬高客單價,透過共同行銷方式(如折扣、零利率活動)促進業績成長。

直播購物也能分期

推銷產品的直播主,在直播節目中宣傳使用銀角零卡付款之優惠。(圖片來源:中租控股提供)

特別是訴諸長期購買才有效果的商品,如20堂美容課程,或30堂健身課程,這類商家期望銷售整套產品組合、提高單次消費金額以保持穩定會員。目前這些產業的顧客分期結帳金額,已大於總營業額50%以上。

中租也發現,無法用信用卡分期的族群背景,不見得是青貧族,還有外送、SOHO族、社會新鮮人這類不容易證明收入來源的人,他們不容易辦理信用卡,或額度不高,高達八成是20到39歲的年輕族群。

而銀角零卡透過建立風險模組,採用智能審核,能在營業時間內,讓申辦用戶最快可在30分鐘獲取審核結果,案件核准率約4-50%,且延滯率(滯繳超過60天)小於1%,有賴於中租的風險控管的能力,並非一般外界認為,過高的核准率將導致呆帳積累。

林宗毅觀察,銀角零卡的客群,並非經濟弱勢,而是重視自我提升或專業技能培育,透過高單價消費,投資個人、事業或提升生活品質,提高自我競爭力。其中令他印象深刻的案例,是有一位銀角零卡的消費者,從事科技業,想要發展家廚工作,藉由料理這項興趣,透過家廚媒合平台,為人們提供餐點。而曾被盜刷信用卡的他,為了購買生財器具,多次使用、評估市場上的無卡分期業者後,最終選擇銀角零卡,協助一路生意成長到開設個人工作室。

忠實顧客──家廚林叡廷

疫情期間,林叡廷因緣際會接觸了家廚媒合平台「灶神在家」,欲發展協槓職涯的他,偶然在電商平台看到銀角零卡的無卡分期服務,於是開始透過銀角零卡購買鍋具、家電等生財器具,來減輕短時間內的支付壓力,來更彈性地分配每月資金。(圖片來源:YouTube)

林宗毅相信:「提前消費是為了創造價值。」消費者使用無卡分期,普遍還是剛性需求,例如技能補習班、會計證照、健身課程、學音樂器材、長期保健、生財工具……動機相當單純,有利於生活品質的前期改善、分散支付壓力來妥善運用手中資金以提升生活水平,更創造銷售與消費者之間的良性循環。

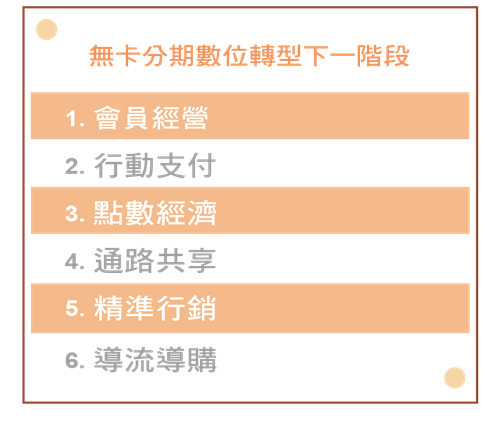

節省人力耗時 以數位工具提供高速服務

銀角零卡藉由數位轉型,落實無紙化、系統化、流程化的服務,不斷優化這項數位產品。在下一階段,將持續有效地獲取會員,以及拓展廣大多元的消費場景、創造每月穩定流量,進一步探究如何達到精準行銷、導流導購,結合線上線下促動轉換率。

林宗毅提到,普遍辦理銀行信貸,或者青年創業貸款,需要一兩周的時間。而銀角零卡開放24小時進件、服務時間30分鐘內審件,讓消費者可以快速獲取消費資金。甚至加盟產業,也可以辦理分期,例如林宗毅3年前曾服務一位客戶,加盟餐廳品牌需要260萬的資金,自備100萬,加上青創好不容易申辦120萬,卻還有40萬的資金缺口,於是透過銀角零卡申請分期了80萬,其中多出來的40萬作為前期周轉金。

或許,可能還有消費者認為30分鐘不夠快,因此中租期望持續改善數位進件、審件流程,像是電商大促檔期、獲得大量申請案件時,能夠以數位工具加速審核,且再一次地提升核准率、降低延滯率。

近期中租還導入數據驅動決策系統,讓每一期的行銷活動,都能掌握用戶的點擊、開封率、參與率、轉換率各指標,每小時觀察成效進行調整。在掌握會員偏好下,銀角零卡App過去一年的黏著度成長了超過76%。未來銀角零卡亦將持續運用各類的數位工具輔助,優化產品體驗流程,提升顧客的滿意與好感度。

(資料來源:中租控股提供)

.png)