(2015-06-12)萊萃美如何找到最常服用維他命的族群新商機?如何在台灣如何立足成功?

(Brain.com 2015-06-12)根據國發會估算,2020年將會有381萬的高齡人口,相當於每六個人之中,有一位是老人。台灣的青壯年人口,因為工作壓力大時常熬夜,因此,維他命就會是青壯年、銀髮族需要補充體力與身體所需要的營養時,會服用的產品。

走進超市的保健食品品區,琳瑯滿目的維他命陳列架上,讓人目不暇給,不知從何選擇。但這幾年,萊萃美這家來自美國非營利研究機構、擁有40年研發經驗的老牌維他命卻突破重圍,逐漸滲透台灣的維他命市場。

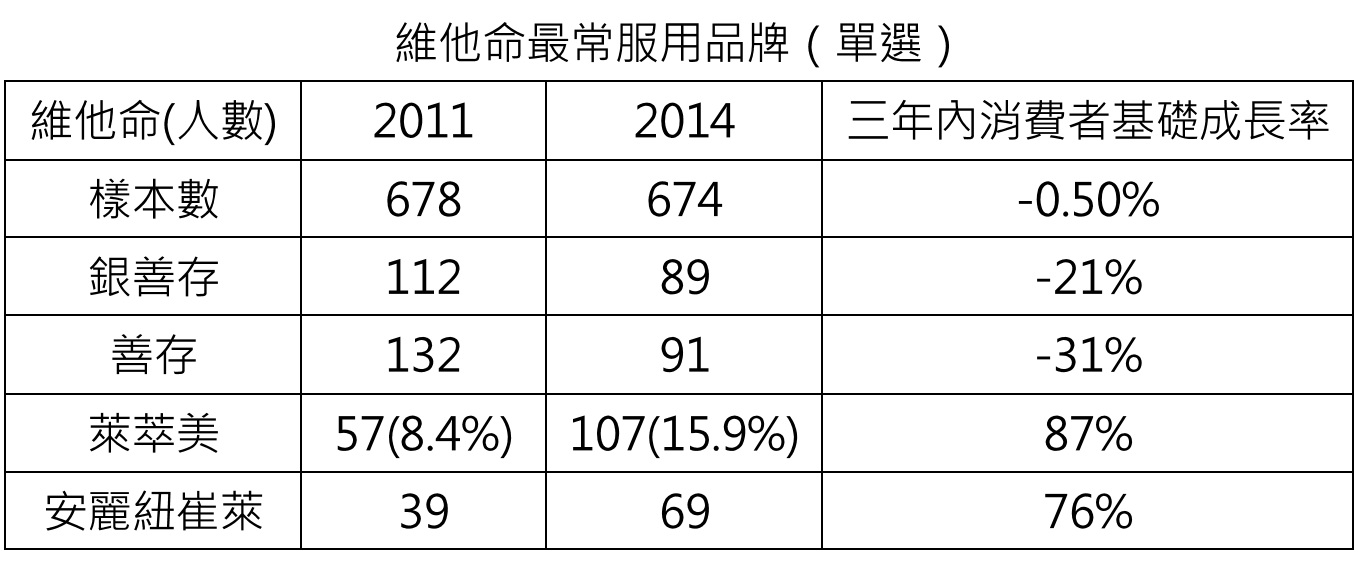

根據E-ICP 2011至2014年的調查顯示,消費者三個月內最常吃的營養保健品牌中,萊萃美從2011年僅8.4%的滲透率成長到2014年的15.9%,消費者成長基礎87%,且今年首度超越擁有營養專家之稱的龍頭品牌善存(包含銀善存、善存)的表現。

在消費者整體成長率約莫持平(-0.5%)的環境下,萊萃美是如何找到最常服用維他命的新商機?以下將透過消費者行為的改變,以及萊萃美的行銷策略,來分析此品牌如何在台灣如何立足成功。

消費者的轉變一整體維他命服用習慣深化

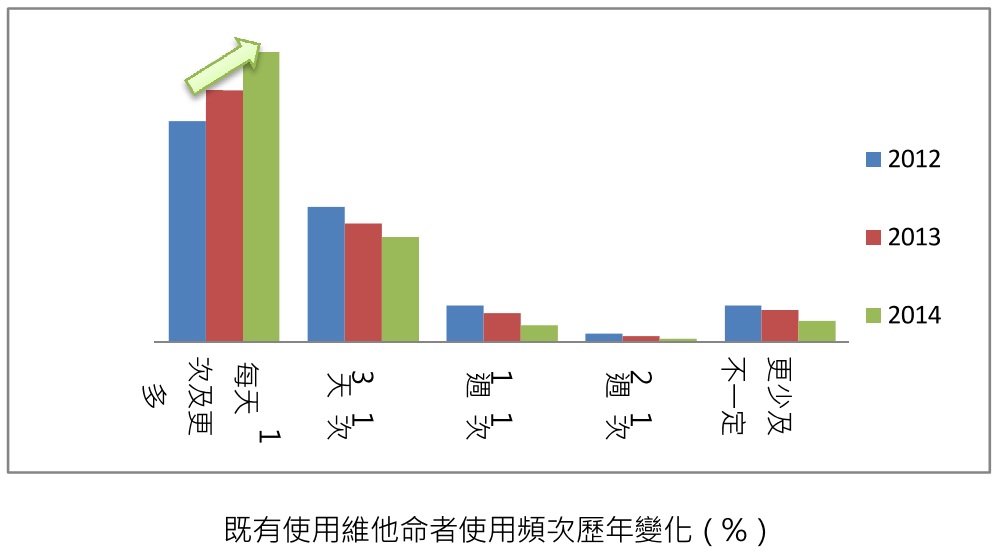

根據東方線上歷年E-ICP,2012-2014年三個月內吃過維他命的使用者基礎維持在31-34%使用率之間,並沒有大幅增加。

但既有服用者中,每天都服用的重度使用者(Heavy User)從50.3%增加為66%,這顯示既有消費者使用習慣比以往更為固定化,健康行為日常化使得維他命變成日常保養必需品,每天都要服用,使維他命市場的整體使用量應有變大趨勢,整體網路討論也越發興盛。

兩三年期間雖然使用者增加不大 ,但其實市場上戰況已大幅改觀,從通路促銷面上來觀察,也能看到幾乎促銷檔期大多是以組合包(multipack)型態的方式販售大幅降價促銷,當消費者幾乎都是每天服用維他命,就不會擔心購買大份量,且行為會趨向計畫性購買。

在品牌選擇上也趨向多看多比較,若是同時有幾個還算可信賴的大廠牌時,促銷檔期時就會比較不同品牌、產品的CP值,並趁價格划算囤積購買,不見得會死忠在既有的領導品牌上。

以後發品牌萊萃美來看,在通路上的產品組合,可見大多的商品是以兩罐、三罐(一大兩小)及四罐(兩大兩小)方式販售,且第二罐或是較小罐的的價格總是較低或是以促銷方式搭售,平均一顆的價格算下來約在6元以下,非常划算。

消費者購買自主性越高,將使行銷操作與品牌經營更加棘手詭譎。消費者因使用習慣改變,而不再執著於特定品牌,願意轉換到品質、觀感差不多的大型品牌;加上又是以組合包的(multipack)方式購入,使得既有領導品牌被競品瞬間攔截了數個月的使用,而等到服用完要再進行下一波購買時,消費者若覺得使用新品牌後感覺還不賴,考量到是天天要吃的,那麼就容易轉趨比較產品本身的CP值。

在通路端可發現,不只萊萃美,許多維他命礦物質等大品牌都已經逐漸跟進,無論善存、挺立、克補等皆已有推出一包多件的優惠組合,使得維他命市場大品牌之間競爭更加白熱化,而既有優勢品牌若沒有更好的機能或品牌忠誠度,消費者很可能會因此轉移到新品牌。

客層年輕化趨勢,六、七年級的消費型態漸主導健康消費

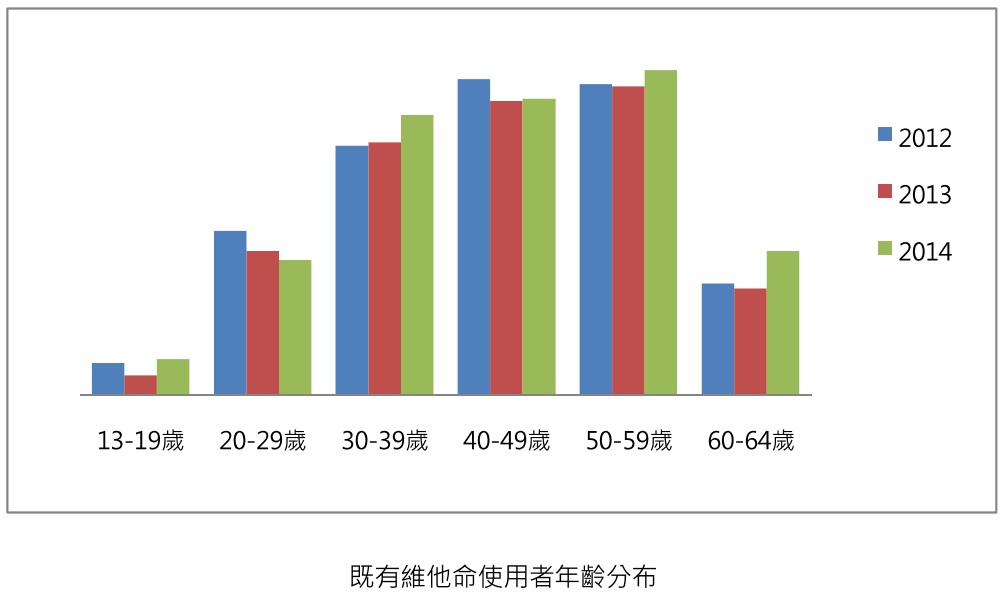

觀察歷年既有維他命使用者也可發現,其年齡層多集中在30-59歲間,30-59歲的人主要是四年級中段、五年級,與六、七年級。

維他命原本的客群即是四、五年級這些處於中壯年、需要補充體力的群體。值得注意的是由六七年級的深化使用可見「健康年輕化、日常化」的現象。

服用維他命不再只是中、老年人的專利,正積極邁向事業巔峰的六、七年級也常服用維他命以抗壓、補充體力。其中,六七年級多是資訊能力良好、國際化經驗豐富的一群,對於消費與購物非常有自主性,不會僅接收廣告的訴求而已,而是會比較各式良品,選擇最適合自己的品牌。

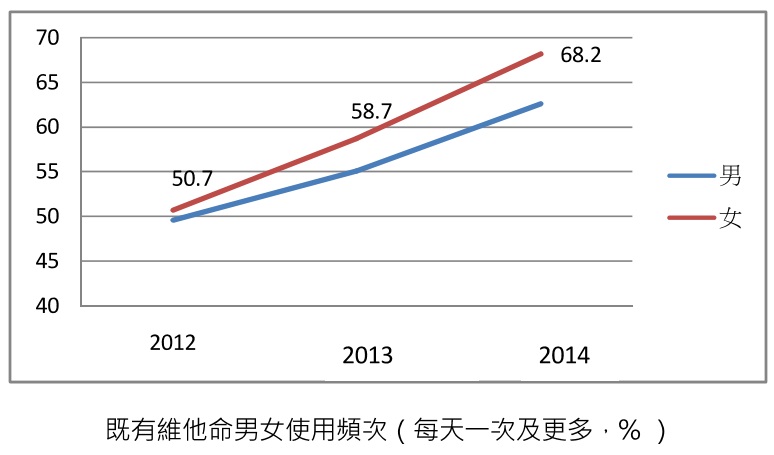

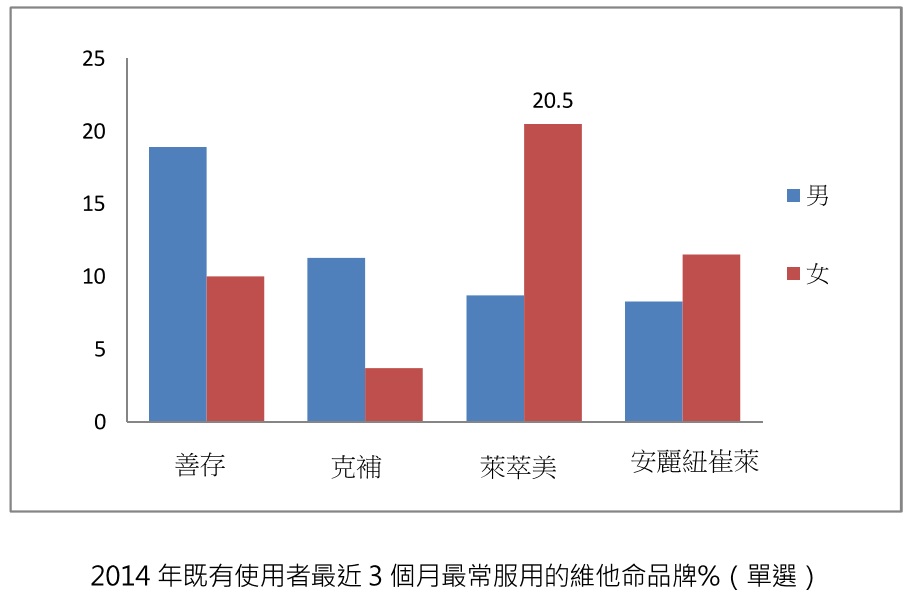

若更進一步切入觀察,可以發現大部分是女性,且其近三年固定服用(每天一次及更多)的比例從50.7%成長至68.2%,與男性相距也越來越大。

根據E-ICP歷年資料,女性一直以來對健康的感知度就較高,對於健康的相關產品與資訊也較常接觸,近年來又更加劇。故從維他命使用深化、健康年輕化及女性健康感知度增加三種消費者行為轉變來看萊萃美的行銷策略,會發現幾個謀合處:多包裝(multipack)、強調抗壓及女性專屬產品。

萊萃美做對的策略

1.後進品牌提高品牌知名度(訴求美國第一大)鎖定女性客層(主要購買者)

身為台灣市場新進者的萊萃美,在品牌知名度及認知的起跑點上落後了有營養專家(nutrition expert)之稱的善存。

雖然E-ICP近三年顯示,消費者購買維他命的考慮因素有很大一部分是品牌,但不代表品牌忠誠,因維他命的深化使用者主要是資訊能力強的六、七年級,若有新產品促銷,他們也很可能會嘗試新品牌,若符合效益,又是個還算知名的品牌,自主性高的他們有可能產生品牌移轉。

故在強打CP值外,透過廣告搶打「美國第一大品牌」以提高其品牌認知度也是萊萃美突圍的策略。

除了品牌外,在產品策略上,萊萃美近年來推行的品項,多了以女性為主的補鐵品項,試圖切入健康敏感度高的女性;此外,其廣告代言人選擇關穎,除了可提升品牌認知與信任度,亦可拉近女性消費者。

從E-ICP2014年資料觀察,萊萃美對此關鍵族群的進攻,也是迅速滲透市場、逐漸與競品抗衡的原因。

2.先天優勢通路,後天靈活運用

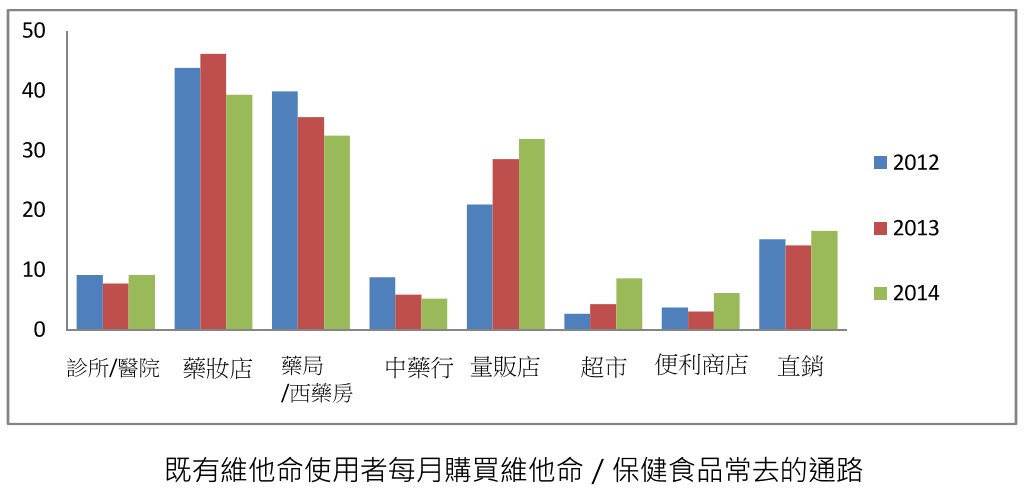

透過消費者購買維他命常去的通路發現,其購買地點有越趨分散的情形。過去購買侷限在藥妝店、西藥房,但因保健日常化,如今維他命的消費通路趨向一般大眾通路,如:量販店、超市、便利商店等,可見消費者會在採買日用品時「順手」買個維他命。

萊萃美有先天優勢:2006年開始由台灣統一代理,可發現購買維他命的通路集中於藥妝店、藥局、量販店,占了超過四成的通路比例。

實際觀看萊萃美的通路,可發現在統一自有的康是美通路上,萊萃美的牌面相當的廣,常常會占滿一整排貨架,有時還會鋪兩層,一間店至少會放四處:店門口、保健食品區、樓梯中、樓梯口的第一個貨架。

多處擺放讓消費者無時不看到萊萃美,同時大面積的擺設,也讓消費者遠遠就可以看到亮黃色的萊萃美。而7-11保健品專櫃上,則是給了萊萃美最多牌面,約莫10個最小存貨單位(SKU),加上明亮的黃色包裝,整個貨架上萊萃美顯而易見。

消費者在量販店購買保健食品的比率雖仍不勝藥妝店、藥局,但卻為常去通路的三者之中唯一提升的通路。回想第一部分介紹時,性價比高的商品總會吸引較多的消費者,為了在這波維他命「日常化」的趨勢中搶占商機,量販店以絕對是維他命廠商鋪貨的重點。

消費者最常去的量販店仍以家樂福為主,其次為大潤發及好事多,而根據東方社群opview的口碑資料,可發現多數討論區推薦購買萊萃美的網友多會提到「我是在好市多」購買的。消費者去超市購買保健品的比例雖不高,但較去年成長了4.3%,是成長最快的通路,萊萃美也及時跟進。

虛實競合的時代,除了實體通路的廣大布局外,萊萃美也在虛擬通路上下了許多功夫。舉凡大眾所知的網購通路,如:屈臣氏網路商店、momo、Yahoo購物中心、Pchome、7net、博客來皆可購買到萊萃美,提供消費者更多元、便利的購物經驗。同時屈臣氏、momo、7net會不定時在自家通路的粉絲專業透過活動或是健康叮嚀文宣傳萊萃美等保健食品。

What’s Next?東方線上李釧如評論

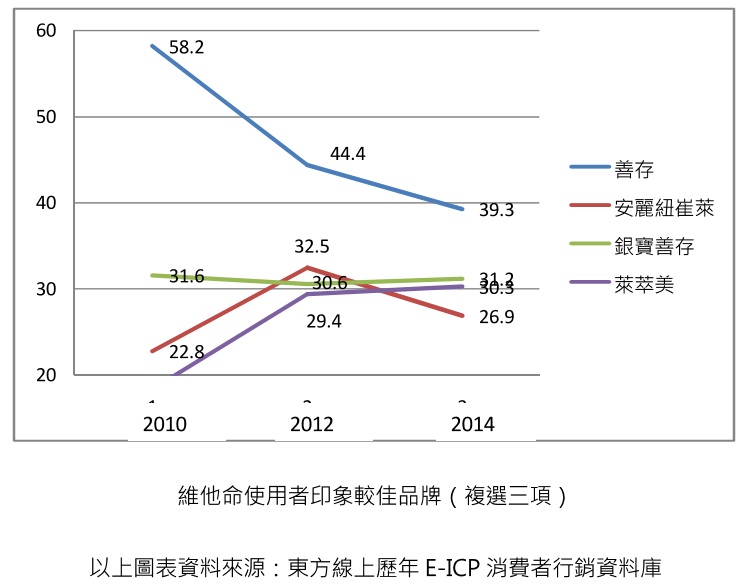

消費者健康日常化,年輕客群加入且深化,與廠商的突圍競爭,推動維他命使用習慣與購買模式改變,購買率上原先善存大幅領先態勢已不復見,從品牌看歷年來善存理想印象領先幅度亦下降許多。

這顯示消費者認知各品牌間同質感變高,維他命礦物質基本保健市場競爭實質加劇,呈現山頭林立的新局,賣場上的角力更是錙銖必較,這一波萊萃美取得領先,對領導廠商善存而言,提出有效訴求,重新拉開競爭差距,贏回消費者的偏愛是重要課題。

另外,健康日常化與年輕客群加入且深化,對於保健產品需求也會改變,一來維他命鈣鐵等基本款是全客層共同需求的長銷品,還可用性別或男女來區隔市場,而不同客層或生活型態其實轉趨更精細的追求,如:視力對策、疲倦對策、腰酸背痛對策、用腦對策。

但考量規模此一區塊除了視力外,其實不宜分化過細。

第二消費者回歸本質面,以更天然無負擔的方式保健(食安黑心商品也有推波助瀾),轉從食飲與運動著手,這對膠囊錠劑類保健食品是一警訊,要更審慎維持住效用,不再只是吃心安就好,還要給予消費者無多餘添加,或去加工感的安心印象

欲了解更多品牌市場趨勢,歡迎參與 6/23 東方線上 2015 E-ICP 資料庫行銷應用說明會,將帶領您一窺最新 E-ICP O2O 虛實移轉,食飲、保健、日用脈動以及 E-ICP 行銷運用模式。

活動網址:http://59.124.125.47/20150623event/ 或請至東方線上官網查詢。

.jpg)