.jpg)

(2020-04-23)去年6月中,臉書宣佈將推出自用版加密貨幣Libra;從臉書幣的白皮書來看,Libra的發明是希望達到普惠金融,但立意良善的計畫,何以會使G7在內的主要國家政府單位公開反對?

(2020-04-23)去年6月中,擁有25億使用者的科技巨獸臉書(Facebook)宣佈,將推出自用版加密貨幣Libra,受到全球熱烈關注。

據估計,全球仍有近17億人口沒有銀行帳戶,因此無法享受金融服務。從臉書幣的白皮書來看,Libra的發明就是希望達到普惠金融(Financial inclusion,或稱「包容性金融服務」),讓臉書使用者得以跳過傳統金融體系,不需綁定銀行帳號,就可在臉書上購物、匯款。

不過,Libra隨後遭遇重挫,不僅G7在內的主要國家政府單位,包括總統、央行、財政部全都公開反對外,全球兩大支付公司萬事達卡與Visa也接連退出計劃。

此計畫立意良善,何以會有如此轉折?本篇將以國內外相關數據、報告與案例,探討Libra對於全球金融體系的衝擊與影響,帶領品牌一次搞懂臉書幣。

加密貨幣停看聽:臉書幣vs.比特幣

Libra是運用區塊鏈技術來打造無國界、去中心化、低波動的加密虛擬貨幣(Cryptocurrency),來降低全球貨幣兌換轉帳、支付交易的門檻,實現普惠的互聯網金融創新。它由獨立的非營 利會員制組織Libra Association治理,且臉書在該組織最多也只有1%的投票權,也因此臉書並無法隻手遮天。

那麼,臉書幣(Libra)和比特幣(Bitcoin)有什麼不同呢?首先,Libra是有真實資產作為擔保的穩定貨幣,反觀比特幣和多數其他的密碼貨幣,是沒有實際資產作為擔保的,其價值來源純粹靠的是投資者對該密碼貨幣的信心。

另外,比特幣性質偏向投資產品,而非貨幣,但Libra作為穩定幣,則定位在成為廣泛受認可的交易媒介。至於投資者對Libra內在價值的信心來源,則是它的資產儲備能夠支應兌換相應價值的法定貨幣。

Libra震撼,料掀四大顛覆

雖然當前Libra仍有許多疑慮未解,但已引起世界震動,預期未來更將為金融市場帶來四大顛覆:

一、顛覆傳統與電子支付

區塊鏈架構下的臉書幣,支付速度比傳統轉帳更快、成本更低,能用便宜的成本跨國匯款。而這也是為什麼萬事達卡、威士卡、PayPal一開始就選擇加入創始聯盟,他們打的算盤是:如果臉書幣真的顛覆了傳統支付生意,先卡位就可以免於被淘汰的命運。

二、顛覆國際貨幣體系

臉書幣的設計儼然是數位版的超主權貨幣,未來將很可能與美元直接競爭。據彭博分析,在全球27億的臉書用戶中,只要有1/3使用臉書幣,就已超越使用美元的人口。

三、顛覆全球貨幣政策和金融穩定

一旦臉書幣成為數位版超主權貨幣,那麼發起聯盟就搖身成了數位央行,對各國央行監管權與貨幣政策效果造成威脅。

臉書幣提供便宜、快速的跨境交易,因此將對現行外匯管理帶來挑戰:如果有一天,某個國家的本地貨幣因危機貶值,人民將有強大誘因把資產兌換成臉書幣,如此一來,將加速金融風暴擴大、擴散。

四、顛覆現有的金融生態

只要各種日常交易開始用臉書幣定價,自然就會開啟相關存放款、資產管理、貿易融資等金融服務,還能進行證券發行、期貨避險等,無所不包。也就是說,臉書幣等於囊括了銀行、股市、債市加上金融衍生商品業務,集央行和銀行功能於一身。

所有的FinTech應用都同樣高舉「普惠金融」的旗幟,號稱鎖定沒有銀行帳戶或未能受到完整銀行服務的人口,但Libra選擇越級打怪,直接創造「一種全新的、超越各國央行的貨幣供給」(A New Global Currency),先打空戰跟各國法幣拚搏,再回過頭來與傳統銀行體系的地面部隊一較高下。

接下來,將從儲值與支付、借貸、帳戶管理三方面切入,舉例三種試圖在體制內單挑銀行既有業務的應用。

顛覆實例1、印尼叫車巨獸,變身超級銀行

Gojek從印尼街頭既有的機車接送服務起家,透過App將此類服務平台化,一路發展成包括外送、訂票、看劇、預約美甲師等高達20多項綜合服務的「超級App」。

它每月交易高達1億筆,包括叫車、叫外送等各式行動支付行為,其中半數會透過旗下支付系統GoPay來處理。有鑑於此,Gojek已成為一般印尼人會接觸的第一個「金融服務機構」,同時也是路上司機、小攤販與銀行間的「第一座橋樑」。

Gojek從客戶需求出發,因此即使面對手中銀彈高出自己兩倍的Grab,仍可在印尼屹立不搖,甚至還加碼推出影音串流服務「GoPlay」,與全球串流龍頭Netflix較勁。

顛覆實例2、印度P2P借貸巨頭,殺出競價商機

印度是世界第二人口大國,GDP位列全球第六,互聯網用戶數量高居世界第二。有鑑於消費升級開始顯現,印度正充分享受人口紅利。不過,印度徵信行業尚處於探索階段,擁有巨大的長尾市場。2014年,印度約有90%的人未曾向金融機構進行借貸行為,因此也無任何信用紀錄。

根據KPMG的報告顯示,Faircent是印度最大的P2P借貸平台(Peer-to-Peer Lending Platform),藉由提供借貸雙方匹配平台,並透過競價決定利率,以此向借貸雙方收費。

觀察Faircent的盈利結構,30%為中小企業借款,70%為個人借款,主要目的是結婚、醫療和家居等用途;另外,Faircent共同創始人Rajat Gandhi指出,「Faircent有66%的業務來自二、三線城市」。

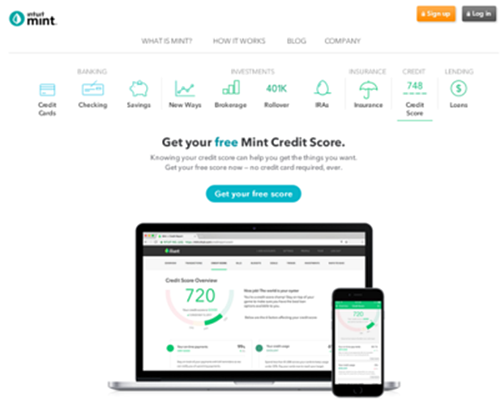

顛覆實例3、美加理財巨賈,用數據與消費者對頻

Mint挾帶跨銀行、跨券商、跨保險、跨基金的優勢,成為美國和加拿大最熱門的理財平台之一,目前使用者已經破2,000萬人,合作對象也超過2萬家業者。

受惠於龐大用戶量,Mint容易取得合作金融機構的優惠折扣,因此在Mint平台上,可以找到相對便宜的銀行、信用卡、保險、基金等服務或商品,創造附加價值。

此外,透過政府規範的API,Mint可將註冊用戶的個人金融資訊同步彙整,提供個人化報表分析與建議,進一步提高用戶對平台的黏著度。同時,當使用者透過Mint和合作的金融機構開戶或交易,每一筆開戶或交易,Mint都可以抽成。

預判「已知的未來」,佈局「潛在的商機」

跨境支付市場年約125兆美元的規模,平均手續費高達7%。Libra想要打破現狀,動到的會是金融業的乳酪,挑戰的則是各國金融監管單位的底線。

Libra若要進入台灣,基本上是特許業務,需要向金管會申請電子支付、匯款及證券行代幣發行等牌照,或申請進金融沙盒實驗;但現階段台灣連Paypal都無法支援境內交易了,要使用Libra這種更尖端的區塊鏈跨境金融服務,可說是非常難。

值得一提的是,進一步深探Libra出現的產業與經濟意義,Facebook踏入密碼貨幣領域,其背後意圖是擺脫過度依賴廣告營收。Calibra(註1)要解決的問題是PayPal的未竟之業,Calibra若能順利擴大跨境交易支付的生態系,可觀的手續費將能改善營收對廣告的傾斜,也能改善臉書的盈利結構。

即便如此,凱絡「2020趨勢預測」仍堅信,「觸不到的貨幣」正處於現在進行式,品牌主需盡快依據「已知的未來」進行預判,提前佈局與新型態支付協作的Next Step。

文章轉載自凱絡媒體週報